Unkorreliert zu den Aktienmärkten, positive Renditen in wechselnden Marktphasen, vergleichsweise niedrige Vola, einsetzbar als Depotabsicherung: solche Fonds suchen viele Anleger als Ergänzung zu einem aktienlastigen Wertpapier-Depot.

Die nachfolgende Serie analysiert, welche Fonds mit Options-Strategien diese Aufgabe erfüllen könnten.

Teil 1: Aquantum Active Range

Auflage 1.7.21, Wkn R-Tranche A2qsf5, 1,63% TER; I-Tranche (Mindestanl. 500K, evtl. ohne bei der FFB) A2qsf6, 1,20% TER

Fondsmanager ist Maik Kaminski, welcher von 2002 bis 2012 erfolgreich den Athena UI von CCPM managte. Ein Produkt, welches ebenfalls mit Optionsstrategien am US-Aktienmarkt agiert.

Die Strategie des Aquantum Active Range wurde u. a. in einem Beitrag bei Institutional Money erläutert. Zitat: „… zielt darauf ab, von Schwankungen am US-amerikanischen Aktienmarkt zu profitieren….Strategieumsetzung mit hochliquiden börsengehandelte E-Mini-S&P-500-Optionen … soll eine positive jährliche Rendite bei einer erwarteten annualisierten Volatilität von fünf bis sieben Prozent erzielen. Dafür wird systematisch und prognosefrei eine Optionsbandbreitenstrategie auf den S&P-500®-Index umgesetzt, indem profitable Handelskorridore durch simultane Käufe und Verkäufe von Optionen (Spreads) auf mehreren kurzlaufenden Zeitebenen aufgebaut und dem jeweiligen Marktniveau fortlaufend angepasst werden…“

Weitere detaillierte Angaben findet man im Basisinformationsblatt von Universal Investment. Dort wird u. a. darauf hingewiesen: „… soll das Fat Tail-Risiko (Risiko von Marktveränderungen über den Rand der Normalverteilung) durch Absicherungs-Spreads reduziert werden, die aufgrund eines Überhangs an gekauften Put-Optionen immer Delta negativ und Vega positiv sind. Die Positionierung dieser Absicherungs-Spreads (über -, an oder unterhalb des oben beschriebenen Korridors) wird vom aktuellen Marktumfeld abgeleitet…

Gesamtrisikoindikator: Wir haben dieses Produkt auf einer Skala von 1 bis 7 in die Risikoklasse 3 eingestuft, wobei 3 einer mittelniedrigen Risikoklasse entspricht. Das Risiko potenzieller Verluste aus der künftigen Wertentwicklung wird als mittelniedrig eingestuft …“.

Lt. dem aktuellen Factsheet bei UI betrug das Volumen knapp 250 Mio € über alle Anteilsklassen zum 2.1.23. Dies sind ca. 200 Mio € mehr als vor ungefähr 1 Jahr. Die Währungsstruktur incl. Derivaten wird angegeben mit 98,72% Euro und nur 1,28% USD. Die Performance p. a. mit 11,98% bei einer Volatilität von 4,66%, Sharpe Ratio 2,62 und MDD -2,13%.

Im Jahresbericht vom 30.6.22 bei Universal findet man Details zu den Optionen. Es werden mehrere FUT E-MI SP W3 09.22 PUT 15.07.22 mit Basispreisen von 3520-3760 genannt. Und es findet sich ein Währungsterminkontrakt FUTURE CROSS RATE EUR/USD 09.22 CME 15.07.22 BP 3520,00. Allesamt Produkte der Chicagoer Terminbörse CME.

Aufschlussreich sind die Aussagen des Fondsmanagers bei Hedgework im Sept. 2022. Zitat: … Maik Kaminski … We immediately go into cash if our positions don’t match the market environment anymore.“ And there’s something else that’s important to him: „We don’t run a short strategy, but we can earn in both falling and rising equity markets – as long as there are fluctuations…“

Auch im Champions-Call von UI im Januar 2022 (-> Webinar bei Aquantum) wurde darauf hingewiesen, dass der Aquantum Marktschwankungen benötigt. Profitiert werden kann sowohl von negativen, wie auch von positiven Phasen des S&P 500. Ein Bullenmarkt wäre eine Herausforderung für die Strategie, welche aber 2021 gut bewältigt worden sei. Zwecks Absicherung sind zwei sogenannte „chinesische Mauern“ integriert worden, welche höhere Verluste bei unerwarteten Marktbewegungen vermeiden sollen. Als Ertragsziel wurden 6-10% p. a. über eine Haltedauer von 3 Jahren genannt. Negative Korrelation zum S&P 500 (z. Z. ca. -0,7). Risiken seien u. a. ein kontinuierlicher Anstieg des Index ohne nennenswerte Schwankungen und kurzfristig auftretende Volatilitäts-„Spikes“

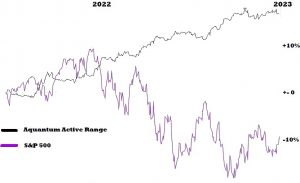

Chartvergleich Aquantum mit S&P 500:

Bei Fondsweb wird der Aquantum in die Peergroup „Strategiefonds Options-Strategie dynamisch Welt“ und bei Morningstar in „Alternative Inv. Optionshandel“ eingeordnet. Bekannte Fonds in diesen Vergleichsgruppen sind u. a. Amundi Vola Euro und World, Assenagon Alpha (alle Vola Long), 7Orca Vega (Vola-Short), Antecedo Independent, Quantumrock, Optoflex.

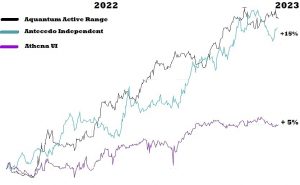

Schaut man auf die Ergebnisse von Juli 2021 bis Ende 2022, so bleiben am Ende außer dem Aquantum nicht mehr viele Fonds mit einer kumulierten Performance von mehr als 5% übrig. Letztlich nur der Antecedo Independent, der Athena UI (Ex-Fonds von M.Kaminski) und die beiden Amundi-Fonds. Da die beiden letztgen. ausschließlich auf Vola-Long setzen, bieten sich für einen Chartvergleich Aquantum, Antecedo und Athena an. Wobei i. S. Strategie zu erwähnen ist, dass bei dem Antecedo in erster Linie Optionen auf europ. Indizes und nicht auf den S&P 500 eingesetzt werden.

Chartvergleich seit Auflage in 7/21: Aquantum mit Antecedo Ind. und Athena UI:

Chartanalyse: In punkto Performance wurde der frühere Fonds von M.Kaminski, der Athena, deutlich abgehängt. Der Aquantum weist z. Z. gegenüber dem Antecedo die etwas bessere Wertentwicklung bei niedrigerer Vola auf. Interessant ist, dass der Antecedo in den Parademonaten des Aquantum (Sept. 2021 und Januar 2022) sogar leicht verlor. Dafür verzeichnete der Antecedo den höchsten Gewinn im Zeitraum nach Beginn des Ukraine-Kriegs (ca. 20.2.-15.3.22). Was wohl primär daher resultiert, dass der Eurostoxx seinerzeit deutlich höhere Verluste erlitt als der S&P 500. Die im Chart bei allen 3 Fonds sichtbare kleine „Delle“ Ende Nov. 2021 erfolgte parallel zu Vola-Spitzen beim S&P 500 Vix und dem europ. VStoxx. Der signifikante Rückgang der Vola am US-Markt seit ungefähr Mitte Okt. 2022 hat sich bislang nicht wesentlich auf die Wertentwicklung des Aquantum ausgewirkt.

FAZIT:

Das Zwischen-Ergebnis seit Auflage im Juli 2021 fällt ausgesprochen positiv aus. Der Aquantum erreichte eine Performance von aktuell über +17% in diesem Zeitraum. Und dies bei vergleichsweise niedriger Vola und geringen MDD´s. Das schwierige Marktumfeld in den letzten 1,5 Jahren wertet das bisherige Abschneiden noch einmal auf. In Relation zu anderen Fonds in der Peergroup schneidet der Aquantum hervorragend ab (siehe obige Charts).

Der sehr erfahrene Fondsmanager und die ausgeklügelte Strategie zur Risikoeingrenzung wirken überzeugend. Das deutlich gestiegene Volumen sollte in Anbetracht der hochliquiden, börsengehandelten E-Mini-S&P-500-Optionen erst einmal kein Problem darstellen.

Weiterhin fällt auf, dass Anteile des Aquantum bereits in andere Dach(Fonds) integriert wurden (z. B. Aiquity). Angesichts der Tatsache, dass der Aquantum erst im Juli 2021 aufgelegt wurde, sicher auch ein Vertrauensbeweis.

Risiken: wiederholt wurde kommuniziert, dass der Fonds (signifikante) Marktschwankungen benötige. Diesbezüglich stellt sich die Frage, wie der Aquantum in langen Phasen mit sinkender Vola abschneiden würde. Erinnert sei an den Zeitraum von Anfang 2016 bis zur Corona Krise 2020, wo bewährte Vola-Long-Fonds wie die beiden Amundi stark verloren und auf All-Time-Lows fielen. Allerdings hat sich der Aquantum in einem kürzeren Zeitraum (2. Halbjahr 2021) mit steigenden Aktienkursen und fallender Vola schon einmal gut bewährt.

Anno 2009 wurde schon diskutiert, ob Maik Kaminskis damaliger Fonds (Athena UI) eine One-Man-Show sei. Auch beim Aquantum Active Range kann schwer eingeschätzt werden, wie sich ein etwaiger Ausfall oder gar Ausscheiden des Fondsmanagers auswirken würde. Dies trifft allerdings auch auf diverse Fonds andere zu …

Was die Risiken von Fonds mit Optionsstrategien im Allgemeinen anbelangt, sei neben einigen anderen Beispielen u. a. an die Kurseinbrüche bei den Antecedo-Fonds im Spät-Sommer 2011 und Anfang 2016 erinnert.

Insgesamt scheinen aktuell bei dem Aquantum die Chancen die Risiken zu überwiegen. Allerdings musste sich der Fonds bislang erst ungefähr 1,5 Jahre in der Praxis bewähren. Dies gelang allerdings 2022 in einem sehr anspruchsvollen Marktumfeld ausgesprochen gut.

Copyright © 2023 investmentfonds.blog – alle Rechte vorbehalten

Hinweis: dieser und andere Beiträge stellen KEINE Anlageberatung dar, sind keine Empfehlungen und geben ausschließlich meine persönliche und private Meinung wieder. Zu möglichen Interessenkonflikten u.v.a.m. siehe ausführliche Hinweise unter https://investmentfonds.blog/disclaimer/