Die Trennung zwischen Acatis und Gane war in der Fondsszene DER Aufreger des Jahres. Insbesondere die Entmachtung der Gane-Fondsmanager sorgte für Verblüffung.

Inzwischen sind einige Tage vergangen und der Rauch hat sich gelichtet.

Stand heute (21.2.24) gibt es nun zwei ähnliche (Konkurrenz)Produkte:

Acatis Value Event (WKN A0X754 u. a.)

Gane Value Event (WKN A3D05P u. a.)

Anlass genug, um einmal aus unabhängiger Sicht zu prüfen, welche Optionen der Anleger hat:

In den letzten Tagen gab es zu diesem Thema einige Dutzend Artikel in der Fachpresse. Verbunden mit diversen Ratschlägen, wie ein investierter Anleger mit dem Sachverhalt umgehen könnte. Wobei die meisten Vorschlägen in die Richtung zielten, den Acatis Value Event in ein Gane-Produkt oder ähnliche Mischfonds zu tauschen.

Dabei wurden verschiedene Aspekte nur wenig oder gar nicht berücksichtigt:

STEUERN:

Die meisten Anleger, die jetzt den Acatis Value Event verkaufen wollen, müssen mit einem ordentlichen Steuerabzug rechnen. M. W. war Fondsexperte Ali Masarwah bislang der Einzige, der auf diesen Sachverhalt hin gewiesen hat, siehe: Envestor

Zitat: „…Wer etwa mit 10.000 Euro Anfang 2009 dabei war und investiert blieb, wird vom Gewinn von 26.800 Euro, die der Fonds bisher abwarf, bei einem Verkauf rund 7.000 Euro Steuern bezahlen müssen….“.

Tipp: wer sein Depot bei der Comdirect hat, kann dort den Menüpunkt „Steuersimulation“ nutzen, um die Abzüge im Voraus zu checken. Ansonsten gelten die üblichen 25% Abgeltungssteuer auf den Verkaufsgewinn.

VERTRIEB und Wechsel zwischen den Fonds:

Im Zeitalter von Internet-Brokerage und Fondsplattformen ist es im Normalfall eine Sache von 5 Minuten, von einem Fonds in einen anderen zu switchen.

In diesem (Sonder)fall war es aber bislang noch nicht so einfach. So fragte ein Kollege am 13.2. bei Gane nach, wann der (am 27.12.23 aufgelegte) Gane Global Balanced denn bei Ebase/FNZ, FFB & Co handelbar sei? Nur wenige Stunden später erhielt er von Fondsmanager Dr. R. die freundliche Auskunft: „… das ist eine sehr wertvolle Information – wir haben sie sofort an die UI weitergeleitet…“.

Am 19.2. erhielt ich dann von Ebase/FNZ eine Auskunft (incl. interner Mails!?), aus der hervorging: „die 3 Fonds wurden bereits durch die KVG Universal angefragt“. Heute (21.2.) sind die C-Tranche (A3ERNP) und D-Tranche (A3ERNQ) bei Ebase als kaufbar gelistet. Beide mit einer TER von 1,70% lt. Onvista

Tipp: aktuell scheint die institutionelle Tranche des Gane Value Event (A3D05P, TER 1,10%) bei der Comdirect auch für Privatanleger und mit geringer Mindestanlagesumme kaufbar zu sein. Zumindest wenn man dort ein Vermittler-Depot hat.

Noch ein Hinweis in Sachen Vertrieb und Background von Gane: hörenswert ist der Beitrag bei die Fondsplattform wo die Gane-Fondsmanager ihren Arbeitsalltag schildern. Und u. a. darauf hinweisen, dass sie auch ohne Mitarbeiter auskommen! In punkto Vertrieb dürfte sich dies anno 2024 aber ändern …

„Äpfel und Birnen“:

In einer Publikation wurde angeregt, den Acatis Value Event in einen Mischfonds mit ähnlichem Risikoprofil zu tauschen.

Leider wurde bei diesem Ratschlag u. a. der steuerliche Aspekt (s. oben), nicht berücksichtigt.

Ein anderes Problem: wer sich mit den Peergroups ein wenig auskennt, weiß, dass gerade bei „Mischfonds“ häufig „Äpfel“ mit „Birnen“ verglichen werden. So wird z. B. der bekannte Acatis Datini zumeist in die Peergroup „Mischfonds flexibel Welt“ eingeordnet. Acatis wird es recht sein, denn der – in guten Börsenzeiten – sehr performancestarke Datini rangiert dort meist auf den vorderen Rängen. In punkto Vola ist der Fonds aber eher mit long-only Aktienfonds Global zu vergleichen. Und aufgrund seines sehr breiten Anlagespektrum (u. a. Kryptowährungen, Emissionszertifikate u. a.) sollte man ihn eigentlich eher in eine Peergruppe „Multi Asset“ einordnen.

I. S. „gleiche Peergroup“: in Bezug auf den Acatis Value Event wäre es vermutlich kaum im Sinne des Anlegers, diesen z. B. in einen Capital Growth Fund (DWS0UY) zu tauschen. Letztgenannter war lt. HJ-Bericht 03/23 nur in 12(!) Aktien investiert, davon ca. 18% Linde, sowie in Terminkontrakte. Mag sein, dass Performance und Risikoprofil zuletzt dem Acatis ähnelten. Ansonsten unterscheiden sich die beiden Fonds aber wirklich wie die häufig zitierten „Äpfel und Birnen“.

Auf das Prädikat „Mischfonds“ wird auch noch im nächsten Absatz (s. u.) eingegangen.

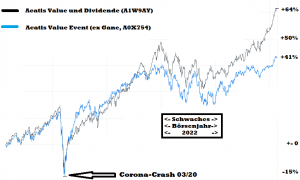

Vergleich Acatis Value Event (A0X754) mit Acatis Value und Dividende (A1W9AY)“:

Überraschendes ergibt der Chartvergleich 5 Jahre (Stichtag 15.2.24) der beiden Fonds:

Dass der Acatis Value und Dividende, ein „Aktienfonds Global, dividendenstark“ (Bezeichnung lt. Factsheet) eine bessere Performance abgeliefert hat als der Mischfonds, ist noch erwartungsgemäß.

Auffällig sind aber andere Kennzahlen: die Volatilität ist über 3 Jahre (Quelle Onvista) mit ca. 10,5% fast identisch. Auch beim MDD sind beide Fonds mit -14,1% (Value Event) zu -14,9% (Value und Divi.) annähernd fast gleichauf. Die Sharpe-Ratio spricht mit +1,01 (3 Jahre) und +0,75 (5 Jahre) klar für den Value+Divi, weil der Value Event hier nur +0,45 (3 Jahre) und +0,56 (5 Jahre) erreicht.

Damit lässt sich konstatieren, dass der Aktienfonds bei ähnlichen Risikokennziffern eindeutig mehr Performance generiert hat als der Mischfonds!

An den Anleihepositionen kann das schwächere Abschneiden des Value Event kaum gelegen haben. Denn die Fondsmanager haben in dem o. g. 5-Jahreszeitraum primär in Kurzläufer mit hoher Bonität investiert. Auf der Aktienseite könnte man argumentieren, dass der fast 8 Mrd. Euro schwere Value Event benachteiligt war, weil er nicht in Small- und Midcaps investieren konnte wie der Acatis V+D. Beim Blick auf die größten Positionen des V+D fällt aber auf, dass auch ein milliardenschwerer Mischfonds in Megacaps wie Novo Nordisk, Münchener Rück, Microsoft, Apple, Mc Donalds, EliLilly hätte investieren können.

Fazit:

Der Acatis Value Event (ex Acatis Gane) war in den letzten ca. 15 Jahren eine echte Erfolgsgeschichte. Das Fondsmanager-Duo Muhle/Rathausky hat einen richtig guten Job gemacht. Zu den Details siehe die hervorragende Analyse von Ali Masarwah bei Envestor

Am 23.2.24 wird lt. einer Pressmitteilung der bisherige GANÉ Global Balanced Fund zum „GANÉ Value Event Fund“ (A3D05P u. a.) mutieren. Dabei soll das bewährte Konzept des „alten“ Value Event übernommen werden. Die Chancen für eine Wiederholung der Erfolgsgeschichte (mit Anfangs geringem Volumen) stehen sicher nicht schlecht.

Auf der anderen Seite hat auch der neue Fondsmanager des „Acatis Value Event“ (WKN A0X754 u. a.), Johannes Hesche, in der Vergangenheit überzeugt. Siehe den o. g. Chartvergleich des bisher von ihm gemanagten Acatis Value und Dividende. Wer, z. B. aus steuerlichen Gründen, an dem Acatis-Fonds festhält, wird vermutlich auch keinen Grund zu schlaflosen Nächten haben. Ein Porträt von Johannes Hesche bei: Acatis