Wenn es um hohe Wachstumsraten und gute Perspektiven für die Aktienmärkte geht, werden immer wieder die asiatischen Schwellenländer (z. B. die ASEAN-Staaten), aber auch das bevölkerungsreiche Indien genannt.

Daher bietet es sich an, Fonds näher zu betrachten, welche schwerpunktmäßig in diese Region investieren und sich auch schon langfristig bewährt haben

Teil 2: Fidelity Asia Pacific Opportunities

Auflage Feb. 2008. Die Tranche Y-ACC-Euro, Wkn A0NFGG, handelbar z.B. über einen Vermittler und die FFB, 1,06% TER, dürfte z. Z. die kostengünstigste Alternative sein, wenn man keine hohen Mindestanlagesummen investieren kann oder will.

Morningstar charakterisierte den Fonds in 2022 als Large Cap Blend und vergibt für diese Anteilsklasse das Analyst-Rating „Silver“. Der Fidelity erreichte von 2015-2021 durchgehend eine Platzierung im obersten Quartil der Morningstar-Kategorie. Auch von anderen Ratingagenturen erhält der Fonds Höchstnoten. Z. B. ein Elite-Rating bei Fundcalibre und ein „A“ bei Scope.

Fondsmanager Anthony Srom managt den Asia-Pacific seit 2014. Zuvor betreute er schon verschiedene Asien-Fonds (u. a. den Fidelity Thailand). Srom gilt als exzellenter Stockpicker. Charakteristisch ist die relativ lange Haltedauer einzelner Positionen und das konzentrierte Portfolio mit nur ca. 25-35 Einzelwerten. Dadurch entstehende Risiken sollen durch eine möglichst geringe Korrelation der einzelnen Aktien minimiert werden. Tatsächlich lagen die Drawdowns in den meisten Verlustphasen der Vergangenheit unter denen der Vergleichsgruppe. Srom profitiert von Fidelitys großem Analysten-Team für die Asien-Pazifik-Region. Er wurde 2021 von Sauren mit 2 Goldmedaillen ausgezeichnet.

Vergleichsindex ist der „MSCI AC Asia Pacific ex Japan TR“. Mit Ausnahme des schwachen Jahres 2022 übertrumpfte der Fidelity seine Benchmark – teilweise sogar sehr deutlich.

Angaben zu Ländern und Sektoren aus dem Factsheet 03/23 bei Fidelity: 32% China, 15% Australien, 13% Taiwan, 8% Indien; 25% IT, 20% Roh- und Werkstoffe, 14% Finanzen. IT und Rohstoffe sind beide deutlich höher als im Vergleichsindex gewichtet. Ein Hinweis darauf, dass weitgehend stilneutral (Value/Growth) investiert und auf eine möglichst geringe Korrelation der einzelnen Aktien geachtet wird.

Fondsvolumen zuletzt ca. 2 Mrd. Euro. Dies sind knapp 400 Mio. weniger als vor ungefähr einem Jahr.

Einzelne Positionen:

Die Top 10 haben einen Anteil von ungefähr zwei Drittel am Fonds. Lt. den Angaben im Factsheet sind die gleichen Aktien aber nur zu ungefähr 1% im Vergleichsindex enthalten! Ein Grund dafür ist, dass Franco Nevada und ASML ihren Hauptsitz in anderen Kontinenten haben, aber unternehmerisch sehr stark in Asien, bzw. Australien engagiert sind. Eine interessante Position ist Kweichow Moutai (4,7% Anteil), ein chinesischer Branntweinhersteller. Die Produktion des chinesischen Nationalgetränkes „Moutai“ ist offenbar so lukrativ, dass Kweichow Ende vergangenen Jahres den höchsten Börsenwert aller chinesischen Unternehmen hatte!

Performance und andere Kennzahlen des Fonds:

Der Fidelity Asia Pacific glänzt über längere Zeiträume mit einer deutlich höheren Wertentwicklung als Referenzindex und Wettbewerber. In 7 der 8 letzten 12-Monats-Perioden (Stichtag 31.3.) performte der Fonds besser als der Vergleichsindex. Die guten Ergebnisse wurden bei einer vergleichsweise moderaten Volatilität erzielt. Über längere Zeiträume ergab dies eine weit überdurchschnittliche Sharpe-Ratio. Der MDD 10 Jahre beträgt aktuell ca. -28% bei einer Perf. von fast 160% in diesem Zeitraum.

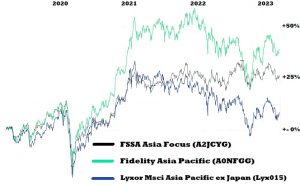

Chartvergleiche:

Der Vergleichsindex Msci Asia Pacific ex Japan und der in Teil 1 dieser Serie genannte FSSA Asia Focus bieten sich für eine Betrachtung an. In diesen Zeitraum der letzten 4 Jahre fielen der Corona-Crash Anfang 2020 und das sehr schwierige Börsenjahr 2022. Hier eignet sich der Referenzindex auch sehr gut für Vergleiche, da sowohl vom Anlagestil, als auch von der regionalen Gewichtung, starke Parallelen zum Fonds bestehen. Während der ETF auf den Msci Asia Pacific ex Japan in diesem Zeitraum nur wenig mehr als eine schwarze Null erzielen konnte, glänzten der FSSA mit ca. +25% und der Fidelity Asia. Pac. sogar mit fast +40%.

Bei einer detaillierten Betrachtung fällt auf, dass der Fidelity in der Hausse nach Ende des Corona-Drawdowns mit hohen Gewinne glänzte, sich aber den starken Kursverlusten im Herbst 2022 nicht entziehen konnte. Seit Anfang 2022 weisen der Chartverlauf des Fonds und des Referenzindex starke Parallelen auf. Geht man chronologisch noch weiter zurück, dann lässt sich erkennen, dass seit Übernahme des Fondsmanagement durch Anthony Strom 2014 der Fonds in guten Börsenphasen beständig Mehrwert lieferte, aber in schwächeren Börsenjahren relativ parallel zum Vergleichsindex verlor.

FAZIT:

In der Vergangenheit überzeugte der Fidelity Asia Pacific Opp. mit einer langfristig herausragenden Performance. Über längere Zeiträume wurden Referenzindex und praktisch alle Wettbewerber kontinuierlich übertroffen.

Argumente die für weiterhin überdurchschnittliche Entwicklung in der Zukunft sprechen, sind der sehr erfahrene Fondsmanager und Fidelitys großes Netzwerk mit Analysten und Investmentexperten in ganz Asien

Die guten Ratings verschiedener Agenturen zeugen von dem Vertrauen, welches verschiedene Experten in diesen Fonds setzen. Die oft beschriebenen, überproportional guten Wachstumsaussichten für verschiedene asiatische Regionen sind ein weitere Aspekt, der Interesse weckt für diesen Fonds.

Für eine langfristige Investition in diesen Wirtschaftsraum könnte man eine Kombination des in Teil 1 genannten FSSA Asia Focus mit dem hier, in Teil 2, porträtierten Fidelity Asia Pac., in Erwägung ziehen. Beide Fonds würden sich i. S. Länder und Sektorengewichtung gut ergänzen. Im Fidelity spielen China-Aktien eine große Rolle, im FSSA ist es Indien. IT und Rohstoffe waren zuletzt die größten Sektoren im Fidelity, Konsum und Finanzen beim FSSA.

Nicht außer Acht lassen darf man aber auch die Risiken bei Investments in Asien. So wurde in den letzten Monaten wieder häufiger ein möglicher militärischer Konflikt zwischen China und Taiwan thematisiert. Falls ein solches Worst-Case-Szenario tatsächlich eintreten sollte, wären die Auswirkungen auf den Fidelity Asia Pac. signifikant. Nicht vergessen sollte man auch, dass sich dieser Fonds in schwachen Börsenphasen nicht vom Referenzindex abheben konnte.