Wenn in der Fondszene jemand von „dem Patrimoine“ spricht, so ist fast immer der Carmignac Patrimoine EUR Acc, Auflage im Nov. 1989, gemeint. Ein geradezu legendärer Fonds, der lange Zeit seine Anleger mit überragenden Ergebnissen verwöhnte. Unvergessen ist das katastrophale Börsenjahr 2008 (Lehmann-Pleite), welches der Patrimoine am Ende mit einer schwarzen Null abschließen konnte. Während andere Mischfonds in der Finanzkrise oft hohe Verluste erlitten.

Im Vergleich mit DIESEM Patrimoine ist der Carmignac Portfolio Patrimoine Europe, Auflage 2018, geradezu ein Nobody. Angesichts der Outperf. von US-Aktien in den letzten Jahren sollte man auch meinen, dass der Original Patri. (mit globalem Fokus) seinem auf Europa begrenzten Pendant i.S. Performance klar überlegen sein müsste. Aber weit gefehlt:

Nach den Spitzenjahrgängen des Patrimoine-Urgesteins während der Finanzkrise ließ die Performance später allmählich nach. Aus unerfindlichen Gründen brachten auch die legendären Makro-Analysen von Edouard Carmignac nicht mehr den gewünschten Erfolg. Ende 2018 gab der Firmengründer dann das Fondsmanagement an David Older und Rose Ouahba ab. Neue Besen kehrten auch in diesem Fall gut und der Patrimoine schnitt in nächster Zeit wieder deutlich besser ab. Das Allzeithoch von 2015 wurde (endlich) im Frühjahr 2021 überboten. Danach ging es allerdings wieder steil bergab mit dem Fondskurs. Sogar in dem guten Börsenjahr 2021 erlitt der Fonds am Ende einen Verlust. Im Februar 2022 betrug das Volumen „nur noch“ ca. 10 Mrd €. Auf dem Höhepunkt des Erfolgs waren es seinerzeit fast 30 Mrd. Euro gewesen.

Allerdings sind im Vergleich mit den o. g. 10 Mrd. € die zuletzt knapp 800 Mio € Volumen des Carmignac Portf. Patrimoine Europe fast nur die sprichwörtlichen „Peanuts“. Neben dem wesentlich geringeren Volumen hat dieser Fonds auch andere Portfolio-Lenker. Bei dem „großen“ Patrimoine sind dies die Star-Fondsmanager Rose Ouahba und David Older, sowie Keith Ney, welcher an dritter Stelle genannt wird. Für den kleineren Europa-Fonds sind Mark Denham und Keith Ney verantwortlich, welche wesentlich weniger im Fokus der Medien stehen. Beide Fonds sind seit ca. Mitte Januar 2022 vergleichsweise defensiv positioniert mit einer Nettoaktienquote Ende Febr. von 14,7%, bzw. 12,0% (Europa Patri.). Während der Patrimoine im Feb. 4% durch das Anleihenportfolio verlor, betrugen diese Verluste beim Europa-Pendant nur ungefähr ein Zehntel. Aus den Kommentaren in den Factsheets ist ersichtlich, dass der Fonds von Older&Ouahba in russischen Wertpapieren engagiert war. Der „Europa“ offenbar nicht. Hier wurde Ende Januar eine Gold-Position aufgebaut. (Angaben in diesem Absatz zu Volumen, Nettoaktienquote, Kommentaren etc. wurden entnommen aus den Factsheets Feb. 2022 bei -> Carmignac )

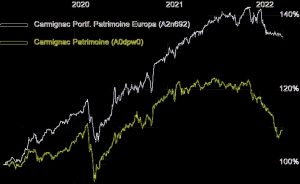

Der Chartvergleich 3 Jahre (Stichtag 30.3.22)

zeigt gravierende Unterschiede zwischen den beiden Fonds:

1) Der „Europa“ erzielte in diesem Zeitraum ca. 20% mehr Performance als der legendäre Ur-Patrimoine

2) Trotzdem wurde der Europa-Fonds nicht mit mehr Risiko gemanagt. Im Gegenteil: die Kursverluste während des Corona-Drawdowns 2-3/20 und der Ukraine-Krise zwei Jahre später fielen bei dem „kleinen“ Patrimoine deutlich geringer aus.

Die Sharpe-Ratio 3 Jahre (Stichtag 30.3.22): 0,49 Patrimoine zu 1,54 Europa-Patri.

Das Ergebnis ist noch bemerkenswerter, wenn man bedenkt, an welchen Aktien-Benchmarks (je 40%) sich die beiden Fonds orientieren: der MSCI ACWI des Ur-Patrimoines erzielte in dem o. g. 3-Jahres-Zeitraum eine doppelte so hohe Performance wie der Stoxx600, an welchem sich der Europa-Patrimoine misst. D. h., die Fondsmanager des Europa-Fonds mussten Titel aus einem deutlich kleiner und in der Summe schlechter performenden Anlageuniversum auswählen.

Qualitative Ratings (Stand 30.3.22): Scope beurteilt den Europa mit „A“ und den „Alt-Patrimoine“ nur mit D. Bei Morningstar hat nur der Klassiker ein Analyst-Rating, welches mit der Einstufung „Neutral“ aber auch recht bescheiden ausfällt. Schaut man sich diverse Peergroup-Vergleiche an (meist wird der Europa in den Sektor „Mischfonds ausgewogen“ einsortiert), dann braucht der kleine Bruder des Ur-Patrimoines z. z. auch extern kaum einen Vergleich scheuen.

Die spannende Frage ist jetzt: wird es Denham&Ney gelingen, den richtigen Zeitpunkt zu finden, an dem die Aktienquote wieder signifikant erhöht wird? Angesichts des Börsenumfeldes im Jahre 2022 sicher ein schwieriges Unterfangen.

FAZIT:

Der in der Öffentlichkeit bisher kaum beachtete Patrimoine Europa (ISIN LU1744628287, LU1744630424, LU1932476879) hat mit den Ergebnissen seit seiner Auflage Ende 2017 den global investierenden Ur-Patrimoine klar in den Schatten gestellt. Das (noch) relativ geringe Fondsvolumen und die bislang sehr erfolgreich agierenden Fondsmanager Denham&Ney sprechen auch für dfen „kleinen“ Patrimoine. Z. Z. sind nicht die sehr renommierten „Investissement“ und „Patrimoine“ die Top-Produkte aus dem Hause Carmignac, sondern der bislang wenig beachtete „Patrimoine Europa“.