Lyxor EUR 2-10Y Inflation Expectations

Lt. statistischem Bundesamt lag die Inflationsrate zuletzt bei 7,4%. Die Preise gewerblicher Produkte stiegen im April 2022 um über 33(!)%. Nahrungsmittel verteuerten sich im Schnitt um über 8%, Benzin sogar über 40%.

Einen gewissen Schutz gegen solch exorbitanten Kaufkraftverluste können ETFs bieten, die in inflationsindexierten Anleihen investieren, oder Zugang zur sogenannten Breakeven-Inflation bieten.

Im Beitrag Inflationsschutz mit Sachwerten – Teil II wurden bereits verschiedene Details solcher Fonds besprochen.

Bewährt hat sich in den letzten Monaten der o. g. ETF von Lyxor, auf welchen hier noch einmal detailliert eingegangen werden soll. Ein Zitat von der Webseite der französischen Investmentgesellschaft Lyxor: “… EUR 2-10Y Inflation Expectations … spiegelt die Performance einer Long-Position in deutschen und französischen Staatsanleihen mit Inflationsschutz und einer Short-Position in deutschen und französischen Staatanleihen mit angrenzender Fälligkeit wieder. Der Renditeunterschied zwischen diesen Anleihen wird gemeinhin als „Breakeven-Inflationsrate“ bezeichnet und gilt als Maß für die Inflationserwartungen des Marktes über einen bestimmten Zeitraum….“.

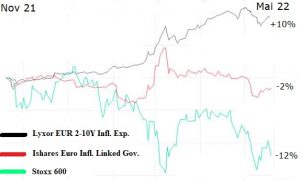

Die Schutzfunktion der Short-Position in „normalen“ Staatsanleihen kann man sehr gut an dem folgenden Chartvergleich 6 Monate nachvollziehen:

Während der Lyxor … Infl. Expectations beim Zinsanstieg von März bis Mai 2022 kaum verlor, büßte der Lyxor Governm. Infl.-Linked einen Großteil seiner Gewinne aus 2021 wieder ein. Die schwache Tendenz an den europäischen Aktenmärkten lässt sich im Chart an den Verlusten des Stoxx 600 nachvollziehen.

Details zu Inflationserwartungen können nachgelesen werden u. a. auf der Seite der Bundesbank

Fazit: Anleger, die in den letzten Monaten den ETF Lyxor EUR 2-10Y Infl. Expectations (WKN Lyx0u6) in Ihrem Depot hatten, konnten durch Gewinne mit dieser Investition einen Teil der allgemeinen Preissteigerungen wieder kompensieren. Auch aktuell geht eine Mehrheit der Ökonomen weiterhin von einer hohen Inflationsrate aus. Ein Buy-and-hold Produkt ist der o. g. ETF allerdings nicht. Verluste könnten eintreten bei sinkenden Inflationserwartungen, stark steigenden Renditen am Rentenmarkt oder anderen „schwarzen Schwänen“ (siehe z. B. Corona-Crash Anfang 2020).

Copyright © 2022 investmentfonds.blog – alle Rechte vorbehalten

Hinweis: dieser und andere Beiträge stellen KEINE Anlageberatung dar, sind keine Empfehlungen und geben ausschließlich meine persönliche und private Meinung wieder. Zu möglichen Interessenkonflikten u.v.a.m. siehe ausführliche Hinweise unter https://investmentfonds.blog/disclaimer/