Längerfristig erfolgreiche Long-Short-Fonds sind rar gesät. Umso spannender ist daher ein Blick auf den o. g. „Seeadler“ (englisch Seahawk), welcher seit einiger Zeit zu immer neuen, charttechnischen Höhenflügen ansetzt

Die Facts:

Auflage im Mai 2019. Die für Privatanleger u. a. über Ebase zugängliche R-Tranche Wkn A2n9b7, ISIN LU1910829313, weist stattliche 2,70% TER auf lt. Jahresbericht 30.4.22. Die A2n9n5 mit TER 2,05 kann bei Comdirect geordert werden, allerdings mit einer Mindestanlage von 100000€

Seahawk Investments wurde im Jahr 2018 gegründet als Tochtergesellschaft der Transport Capital Pte. aus Singapur. Diese managt reale Assets im Transportbereich im Wert von mehreren hundert Mio Dollar.

Fondsmanager des Seahawk L/S ist Hubert Clausius, ehemals Multi-Asset-Manager bei der Helaba Invest.

Fondsstrategie, ein Zitat von: Seahawk Investments:

„… Seahawk Equity … ist ein globaler Long/Short Aktien Fonds … fokussiert auf die Sektoren Energie und Transport, sowie verbundene Industrien…“. Abgedeckt werden u. a. auch die Bereiche der erneuerbaren Energien, Exploration- und Produktion, sowie im Transport-Sektor die Segmente Shipping, Aviation und Frachtdienste. Geshortet werden können sowohl Indizes, als auch einzelne Aktien, z.B. im März 2020 (Corona-Crash) die Lufthansa.

Ein Zitat aus dem Jahresbericht zum 30.4.22: In der Berichtsperiode konnte der Fonds von einer hohen Gewichtung im Bereich Shipping profitieren … Sektoren … Energie 40% … Transportwesen 33%

Lt. Factsheet 9/22 waren die größten Short-Positionen Futures auf Stoxx600 Oil&Gas, S&P500 und Russell2000. Shipping, Energy und Aviation waren, in dieser Reihenfolge, die Sektoren mit dem größten Long-Exposure.

Das Volumen betrug ca. 36 Mio € (in 02/22 waren es noch nur ca. 7,5 Mio €). 84 % long zu -27 % short ergab zuletzt ein Net Exposure von ca. 57%. Die Sharpe-Ratio wurde mit 1,12 angegeben und der Fonds im Risiko Ertragsdiagramm (SRRI Analyse) mit 6 eingeordnet auf der Skala von 1 bis 7.

Ausführliche Interviews mit Fondsmanager Clausius finden sich bei Fundresearch (Feb. 2021) und Fundview (Okt. 2021)

Chartvergleiche:

Eine Benchmark wird im Factsheet nicht angegeben. Bei den gängigen Portalen im Internet wird der Fonds zumeist in die Peergroup „Strategiefonds Aktien-Strategie Equity L/S Long Bias“ eingeordnet. Aufgrund der Fokussierung auf Energie und Transport sind Chartvergleiche mit anderen Produkten schwierig und ähneln eher dem vielzitierten Vergleich von Äpfeln mit Birnen. Zudem muss der Währungsaspekt berücksichtigt werden, nachdem der US-Dollar im Verlauf 2021/2022 teilweise über 20% gegenüber dem Euro aufgewertet hat. Dieses begünstigt naturgemäß Fonds, die schwerpunktmäßig in US-Aktien investieren.

Der Chart des Seahawk zeigt, dass der Fonds sich seit seinem Tief Ende 2020 in der Zwischenzeit fast verdreifachen konnte:

Im nachfolgenden Vergleich mit einem anderen (der wenigen erfolgreichen) Long-Short-Fonds, dem Fidelity Fast Global (grüne Linie im Chart), konnte sich der Seahawk ab dem II. Quartal 2022 Vorteile erarbeiten. Es gefällt aber auch, dass der Drawdown im Corona-Crash März 2020 beim Seahawk deutlich niedriger ausfiel. Während der breit gestreut investierende Msci World Index (blaue Linie) im Jahr 2022 deutliche Verluste erlitt, konnte der Seahawk L/S beachtliche Gewinne aufweisen:

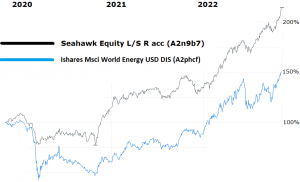

Der Chartvergleich mit dem long only investierenden Ishares Msci World Energy zeigt über 3 Jahre eine deutlich bessere Performance und niedrigere Drawdowns zugunsten des Seahawk:

FAZIT: die Performance des Seahawk L/S in den letzten 2 Jahren ist imponierend. Ganz besonders in Anbetracht des schwachen Aktienmarktes in 2022 und des sehr schwierigen Umfeldes, in dem viele andere, renommierte Long-Short-Fonds deutliche Verluste erlitten. Die große Expertise und Erfahrung der Verantwortlichen in den Bereichen Transport und Energie sind weitere große Pluspunkte für diesen Fonds.

Ob ein so stark fokussierter Fonds auch über einen noch wesentlich längeren Zeitraum erfolgreich sein kann, muss die Zukunft zeigen. Viele mittelfristig erfolgreiche Long-Short-Fonds, wie z. B. im Technologie-Sektor der GAM Star und der DNB TMT L/S, waren sehr erfolgreich in Hausse-Phasen, brachen dann aber in schwachen Börsenphasen ein. Offenbar fällt es den Managern vieler L/S-Fonds schwer, vom Long Bias auf Netto-Short umzuschwenken. Hier gilt es abzuwarten, wie sich der Seahawk in einer schwächeren Phase bei Energie- und Transport-Aktien bewähren wird.

Letztlich muss jeder Anleger für sich selber entscheiden, ob er einen Fonds wie den Seahawk langfristig ins Depot aufnehmen will. Oder aber sich ggf. an charttechnischen Kriterien (z. B. Aufwärtstrendlinien oder GD 200, siehe oben) als Stoppmarken orientiert. Oder, angesichts der Erfahrungen mit anderen Produkten aus diesem Segment, gänzlich auf Fonds mit Long-Short-Ausrichtung verzichten will.