Inflation Linked Bond Funds

In Teil I wurden die Auswirkungen von steigenden Inflationsraten und Leitzinserhöhungen auf Kapitalanlagen besprochen. Und welche Sachwerte oder andere Anlageinstrumente ggf. einen gewissen Schutz gegen Kaufkraftverluste bieten können. Es erfolgte eine Erläuterung der Vor- und Nachteile von inflationsindexierten Anleihen, sowie welche weiteren Aspekte dieser Anlageprodukte zu berücksichtigen sind.

In Teil II wird nun im Detail auf einzelne Fonds mit inflationsgeschützten Anleihen eingegangen.

Anlegern stehen inzwischen eine recht große Auswahl an Fonds zur Verfügung, welche primär oder ergänzend in inflationsindexierte Anleihen investieren.

Kategorie I: aktiv gemanagte Multi-Asset-Fonds, welche unter anderem auch in inflationsindexierte Anleihen investieren. Dazu gehören u. a. MAN AHL TargetRisk, PIMCO Dyn. Multi Asset, Quantex Multi Asset. Anfang 2022 waren z.B. die US DL-Inflation-Prot. Secs 21(31), WKN A288DR oder die US Treasury Infl Linked Oct 26 in solchen Portfolios enthalten.

Kategorie II: aktiv gemanagte Fonds, welche schwerpunktmäßig in inflationsindexierte Anleihen investieren

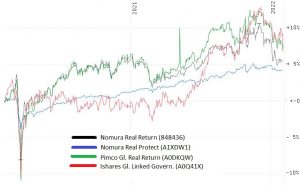

Einzelne dieser Produkte haben eine recht lange Tradition. So wurde der Nomura Real Return (WKN 848436) bereist 2004 aufgelegt. Ein Zitat von Nomura „…. bietet mittel- bis langfristig einen hohen Inflationsschutz … Risiken des Fonds bestehen hauptsächlich in Änderungen der realen Renditen, diese sind in der Regel geringer als bei nominalen Renditen, dafür ist in dieser Strategie die Duration, d.h. die Sensitivität auf reale Renditeänderungen hoch…“.

Leider haben die aktiv gemanagten Fonds bislang wenig überzeugende Ergebnisse abgeliefert. Dies spiegelt sich auch in den Bewertungen der Rating-Agenturen wider. So gibt es bei Morningstar aktuell nur einen Fonds, der ein positives Rating aufweisen kann. Dies ist der PIMCO GIS Global Real Return (A0DKQW, Rating Bronze für die Retail-Tranche).

Der nachfolgende Chart demonstriert die doch recht enttäuschende Wertentwicklung von aktiv gemanagten Fonds (Nomura Real Return, der defensivere Nomura Real Protect und der o. g. Pimco). Vergleichswert im Chart (rote Linie) ist der Ishares Global Linked Government Bond Funds, welcher den Bloomberg Gl. Inflation-Linked Index abbildet, der auch die Benchmark für den Pimco darstellt. Gerade in der Phase stark steigender Inflationsraten, im 2.Halbjahr 2021, blieb die Performance der Nomura und Pimco-Fonds hinter den Erwartungen zurück. Anhand des Charts

lässt sich auch gut erkennen, welche Rückschläge diese Fonds Anfang 2020 (Corona) und zu Beginn 2022 (Kursverluste am Rentenmarkt) hinnehmen mussten.

Kategorie III: global oder regional (meist USA oder Euroraum) anlegende ETFs, welche long-only in Inflation Linked Bonds investieren. Neben dem bereits genannten Ishares Global Linked Government Bond sind dies z. B. der Lyxor Core US TIPS (LYX0VY), der Ishares $ TIPS 0-5 (A2DKPQ) oder der IShares Euro Inflation Linked Government (A0HGV1). Einen Überblick über die ETFs in dieser Peergroup findet man z.B. bei justetf

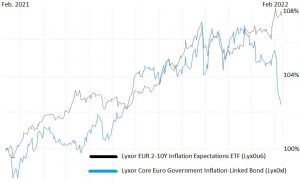

Kategorie IV: ETFs, welche Zugang zur sogenannten Breakeven-Inflation bieten. Zitat von Lyxor: “… Lyxor EUR 2-10Y Inflation Expectations … spiegelt die Performance einer Long-Position in deutschen und französischen Staatsanleihen mit Inflationsschutz und einer Short-Position in deutschen und französischen Staatanleihen mit angrenzender Fälligkeit wieder. Der Renditeunterschied zwischen diesen Anleihen wird gemeinhin als „Breakeven-Inflationsrate“ bezeichnet und gilt als Maß für die Inflationserwartungen des Marktes über einen bestimmten Zeitraum….“.

Die Schutzfunktion der Short-Position in „normalen“ Staatsanleihen kann man sehr gut an dem folgenden Chart nachvollziehen:

Während der Lyxor EUR 2-10Y Infl. Expectations (Lyx0u6) beim Zinsanstieg 2022 kaum verlor, büßte der Lyxor Governm. Infl.-Linked einen Großteil seiner Gewinne aus 2021 wieder ein.

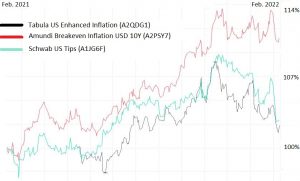

Die Breakeven-Inflation steht auch im Mittelpunkt zweier Fonds für den US-Markt: der Amundi Index Breakeven Inflation USD 10Y geht Long-Positionen in 10-jährigen US-Treasury Inflation-Protected Securities (TIPS) und Short-Positionen in US-Treasuries mit angrenzenden Laufzeiten ein. Ähnlich verhält es sich beim Tabula US Enhanced Inflation.

Die unterschiedliche Performance der Fonds von Amundi und Tabula resultiert daher, dass der A. die Perf. in US-$ darstellt, während der Tabula gegen Euro währungsgesichert ist. Der Schwab investiert nur (long-only) in US Tips.

Aufgrund der bislang stärker anziehenden Teuerung in den USA performten die meisten Fonds mit Fokus auf Nordamerika in den letzten Monaten etwas besser.

FAZIT:

Von den o. g. Fonds kann man wohl am ehesten dem Lyxor EUR 2-10Y Infl. Expectations und dem Amundi Index Breakeven Inflation USD 10Y zutrauen, ein Wertpapierdepot (teilweise) gegen Kursverluste bei hohen Inflationsraten abzusichern. Allerdings: bei stark steigenden Renditen am Rentenmarkt geraten auch diese Produkte in schwieriges Fahrwasser. Und bei „schwarzen Schwänen“ wie z. B. dem Corona-Crash Anfang 2020 ist kaum ein Fonds gegen Verluste gefeit.